Los datos del déficit de los autónomos a la Seguridad Social: las cuotas solo cubren la mitad de su gasto en pensiones

En 2024, sus cotizaciones sumaron 12.200 millones y el gasto en pensiones contributivas alcanzó los 24.100 millones, un gran desfase que no existe entre los asalariados

Los autónomos que ganan más de 6.000 euros pueden cotizar como un asalariado con un sueldo de 1.500 euros

“Los autónomos ya cotizamos bastante. Cotizamos por un Ferrari y recibimos prestaciones de un Panda”, afirmó hace unos días Lorenzo Amor, presidente del colectivo conservador de autónomos ATA (integrado en la patronal CEOE) para justificar su negativa a seguir aproximando las cuotas de los autónomos a lo que ganan, como se pactó en 2022.

En realidad, los autónomos generan un importante agujero a las cuentas de la Seguridad Social. Sus cuotas cubren solo la mitad de lo que el sistema gasta en sus pensiones contributivas, una brecha que no existe en el caso de los asalariados. Y casi un tercio de sus pensiones reciben complementos a mínimos, pagadas por impuestos, mientras que entre los empleados la proporción es de una de cada cinco.

Hay varias cifras que reflejan el déficit que generan los autónomos a la Seguridad Social fruto de su infracotización, ya que los trabajadores por cuenta propia solo cotizan por una parte de sus ingresos netos. Especialmente, la brecha se agranda para los que más ganan. A día de hoy, los autónomos que ganan más de 6.000 euros pueden cotizar como un asalariado con un sueldo de 1.500 euros.

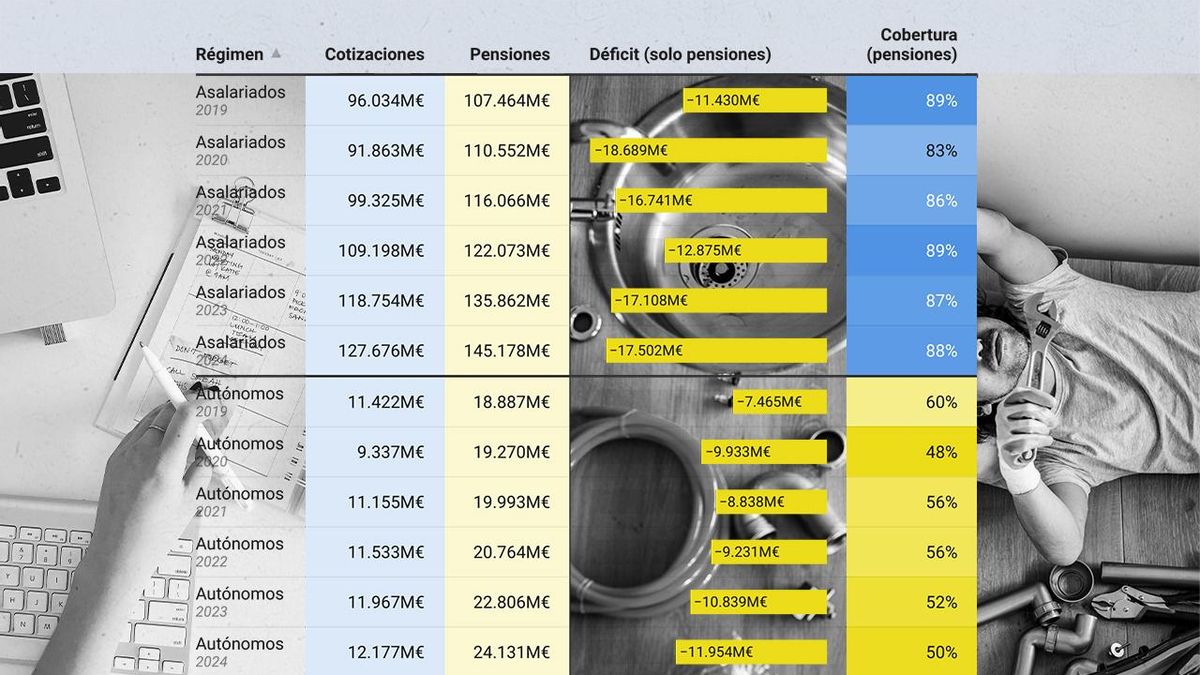

Si miramos uno de los gastos más cuantiosos de la Seguridad Social, las pensiones contributivas, el sistema gastó unos 24.100 millones de euros en prestaciones de autónomos el año pasado, mientras que los ingresos por cuotas de los trabajadores por cuenta propia rozaron los 12.200 millones.

Es decir, hubo un déficit de casi 12.000 millones entre ambas variables. Las cuotas de autónomos solo cubrieron la mitad (50%) del gasto en pensiones de los trabajadores por cuenta propia.

La situación es muy distinta entre los asalariados. En 2024, el Régimen General ingresó casi 127.700 millones en cotizaciones sociales y el gasto en sus pensiones contributivas se situó en casi 145.200 millones. Aunque el déficit en términos absolutos es superior, de 17.500 millones, las cotizaciones sociales de los asalariados cubren una parte muy superior de su gasto en pensiones: un 88% en 2024.

Las pensiones del presente se pagan con las cotizaciones sociales de los trabajadores en activo y también con impuestos, ya que en la actualidad los ingresos por cuotas a la Seguridad Social no llegan a cubrir del todo los gastos. En el caso de los autónomos, sus pensiones requieren especialmente de la financiación de cuotas por parte de otros trabajadores y de los impuestos que pagamos todos, al existir esa gran diferencia entre sus ingresos y gastos.

En 2022, cuando se pactó la reforma para que los autónomos cotizaran por sus ganancias reales, este agujero era menor: de 9.200 millones de euros. Las cuotas de los trabajadores por cuenta propia cubrían el 56% del gasto en pensiones contributivas.

Pero, además, el sistema de la Seguridad Social es más amplio. No solo abarca las pensiones, también garantiza las bajas por enfermedad y los permisos por nacimiento de hijo (antes, maternidad y paternidad), por ejemplo. Con esta perspectiva más general es con la que, en 2022, el Ministerio de la Seguridad Social cifró en unos 10.000 millones el déficit del Régimen de autónomos, con unos gastos en prestaciones que doblaban los ingresos, de unos 22.000 y 11.000 millones, respectivamente.

Este agujero de unos 10.000 millones es el que reflejaban los Presupuestos de la Seguridad Social para ese año –restando los ingresos en cotizaciones y el gasto total en prestaciones contributivas de los autónomos–. En 2024, el déficit aumentó y se situó en los 13.000 millones, según las cuentas del organismo del año pasado, prorrogadas del año anterior y que se han quedado algo desfasadas (en ingresos, pero sobre todo en el gasto en prestaciones). En este caso, las cuotas de los autónomos no llegan a cubrir ni la mitad de la previsión de gasto total en prestaciones contributivas (48%).

Entre los asalariados el déficit es superior, de casi 31.800 millones de euros, pero de nuevo el dato de cobertura de sus ingresos y gastos es mucho mayor: de casi el 79%.

Una de cada tres pensiones complementadas con impuestos

Otra muestra de la infracotización de los autónomos son las pensiones con complementos a mínimos. Se trata de una cantidad complementaria que se añade al importe de la pensión, en su modalidad contributiva, cuando no alcanza el mínimo fijado legalmente. Esta cuantía añadida no se paga con cotizaciones, sino con impuestos, el dinero recaudado de todos los contribuyentes.

Entre los autónomos, casi una de cada tres pensiones recibe complementos a mínimos, el 32% en 2024. De media, estos complementos alcanzaban los 274 euros al mes a finales de 2024.

En cambio, entre los asalariados este complemento alcanza a menos de una de cada cinco pensiones (19%), con un importe medio de 258 euros mensuales.

Se da la paradoja además de que, como señala en este artículo el catedrático Jesús Cruz Villalón, estos complementos a mínimos los pueden estar percibiendo autónomos con un elevado patrimonio, porque tenían una elevada capacidad de ahorro, pero que han cotizado por la mínima.

Si miramos qué supone esta partida de complementos mínimos dentro del gasto total en pensiones de cada régimen, de nuevo se observa el mayor peso entre los autónomos. En los asalariados, estos complementos ascendieron a 5.276 millones en 2024, lo que representa el 3,6% del total en el Régimen General. Entre los asalariados, los complementos a mínimos sumaron 2.425 millones, pero estos representan el 10% del gasto en pensiones de su régimen (RETA).

La escasa cotización del colectivo de autónomos durante años se visualiza también de manera clara en la gran brecha entre la pensión media de los autónomos y la de los asalariados, de 866 euros al mes y 1.370 euros mensuales en 2024, respectivamente. Esta diferencia se explica principalmente por ese sistema voluntario para escoger las cuotas de los autónomos, que ha supuesto que el 85% cotizara por la mínima.

Esta limitada protección social, que sienten los trabajadores por cuenta propia cuando llega la jubilación, en caso de una incapacidad permanente o con el permiso de maternidad, por ejemplo, es la que ha impulsado históricamente la reivindicación de la cotización por ingresos reales de los autónomos, sobre todo por los colectivos progresistas UPTA y UATAE.

“Dejen de pensar tanto en nuestras pensiones –la mayoría de los autónomos no lo hacemos– cuando a nosotros, a los autónomos, lo que nos da quebraderos de cabeza es cómo este viernes vamos a pagar las cotizaciones”, dijo también hace unos días Lorenzo Amor, el líder de ATA. El también vicepresidente de la patronal CEOE defendió que “aquellos que piensan que el déficit de la Seguridad Social se solventa con que los autónomos coticen más se equivocan”, y señaló dos focos de verdadera preocupación: el aumento del gasto en las pensiones públicas y el incremento del “absentismo”, las bajas médicas de los trabajadores.

Los autónomos no pagan “la mitad de todas las cuotas”

El presidente de ATA ha empezado además a utilizar un nuevo argumentario para rechazar la infracotización de los trabajadores por cuenta propia: “Más de la mitad de lo que recauda cada año la Seguridad Social sale del bolsillo de los autónomos”.

¿De dónde saca Lorenzo Amor este dato? “Los autónomos no solo pagan cada mes sus cotizaciones, sino también la cuota empresarial de sus trabajadores. Que no la paga el Espíritu Santo, sale del bolsillo de los autónomos”, afirmó hace unos días.

elDiario.es ha preguntado a ATA cómo han calculado este dato de “la mitad” de las cotizaciones, pero no han justificado la cuenta. En la organización se remiten a las declaraciones de Amor y añaden que “detrás del 95% de las empresas hay un autónomo, que tiene dos, cinco, 12 y algunos hasta 48 trabajadores. La cuota empresarial, que es el 80% de las cotizaciones de los trabajadores, sale del bolsillo de un autónomo”.

Es cierto que la mayor parte de las cuotas de los asalariados las paga la empresa. Son consideradas tradicionalmente un “salario diferido”, que las compañías tienen en cuenta a la hora de ofrecer un determinado sueldo a sus empleados. Pero las cuotas salen de las cuentas de la empresa, que tiene costes ligados a esos trabajadores y generalmente también recibe ingresos –y beneficios– fruto de su trabajo.

Publicaciones relacionadas

Protección Civil envía una alerta por lluvias a los móviles de Badalona, el Vallès Oriental y el Maresme

Un total de 122 de los 124 afectados por el robo en una oficina de un pueblo de Badajoz ya han vuelto a votar