La falta de obra nueva y la demanda no residencial disparan la vivienda de segunda mano a cifras récord

Solo una de cada 10 viviendas que se venden en España son a estrenar, mientras el precio de la segunda mano supera los registros previos al estallido de la burbuja inmobiliaria, azuzada por la demanda extranjera, la inversión y los usos turísticos y temporales

Entrevista – Jorge Galindo, sociólogo: “El poder sobre el precio de la vivienda no te lo da el BOE, te lo da tener vivienda pública”

La vivienda de segunda mano se ha convertido en los últimos años en la joya de la corona del mercado inmobiliario. Desde 2009, el número de compraventas mantiene una tendencia ascendente, que llega a los 164.000 inmuebles usados en el primer trimestre de 2025. Pero hay otros dos factores: su precio medio supera ya al de la burbuja, principalmente en zonas hipertensionadas, costeras e insulares, y la proporción sobre la obra nueva es de nueve a uno. Es decir, solo una de cada 10 casas que se venden en España son a estrenar, en un contexto marcado por el desplome de la obra nueva tras la crisis financiera, que en los últimos ejercicios parece repuntar tímidamente, y un apetito voraz de la demanda no residencial.

Las cifras de construcción, y los precios disparados, apuntan a un déficit de viviendas en España, que el Banco de España cifra en torno a las 450.000 y entidades como CaixaBank Research elevan a las 765.000. Influyen otros factores, como la demanda para uso no residencial, especialmente turístico y de temporada, pero muchas voces coinciden en señalar la falta de obra nueva como uno de los males endémicos del mercado residencial español.

La construcción de vivienda nueva se hundió tras el estallido de la burbuja inmobiliaria. Y no ha vuelto a recuperarse, aunque la tendencia desde 2016 es ligeramente ascendente. “Aunque la obra nueva está remontando, lo hace a un ritmo absolutamente insuficiente, que no va a paliar la situación de déficit estructural”, considera el presidente de la Federación Nacional de Asociaciones Inmobiliarias, José María Alfaro, que reclama un Plan Marshall de vivienda que alinee a los tres niveles de la administración y simplifique los procesos, una vieja reivindicación del sector.

En el siguiente gráfico se puede ver la evolución de la construcción de viviendas en España. La diferencia entre viviendas iniciadas de obra nueva y las terminadas es que estas últimas incluyen nuevas construcciones y otras obras de mejora, como reformas o rehabilitaciones de viviendas ya disponibles.

En los últimos 12 meses (hasta mayo), se terminaron unas 91.000 viviendas y se iniciaron 131.000, unas 1.500 y 15.000 más que el año anterior, respectivamente. En un vistazo por gobiernos, desde que el presidente Pedro Sánchez está en la Moncloa se han terminado 600.000 viviendas y se han dado visados de obra nueva para 760.000. Mariano Rajoy, por su parte, vio finalizar 391.000 casas. La situación actual dista mucho de los números de la burbuja en tiempos de Zapatero y de la liberalización del suelo con Aznar. En cualquier caso, se pueden atribuir tendencias o impulsos a los diferentes gobiernos, pero es complicado atribuir el mérito de cifras concretas, ya que estas dependen de otra serie de impulsos, también autonómicos y municipales, además del decalaje, que puede ser de entre tres y siete años. Por ejemplo, una promoción de viviendas finalizada en julio de 2018, entraría en el gráfico en la cuenta de Sánchez, aunque el visado habría sido anterior.

Pese a la tendencia creciente en los últimos años, el incremento se produce a un ritmo inferior a la creación de nuevos hogares. A juicio de la economista y socia de la consultora KSNET Elena Costas Pérez, esta situación crea el “cóctel perfecto para la presión alcista: una oferta limitada frente a una demanda creciente, alimentada por una población en máximos históricos y una intensa demanda extranjera, especialmente en determinadas provincias”.

En concreto, desde 2012, se crearon 1,3 millones de nuevos hogares, frente a las 846.000 viviendas terminadas, según los certificados de fin de obra. La diferencia es de medio millón. Una brecha que agrava la falta de disponibilidad de espacios disponibles, y que se suma a los cerca de 400.000 inmuebles, según datos del INE, que se están usando como alojamientos turísticos, privando a una familia de vivir en ella o robando a un joven la posibilidad de emanciparse.

El precio de la vivienda se disparó en el segundo trimestre del año en un 12,7% en términos interanuales, según los datos del Instituto Nacional de Estadística (INE). Este desajuste entre oferta y demanda es una de las causas que ha provocado que el precio se haya disparado.

Y no tiene visos de que vaya a bajar. “Es probable que en el corto plazo vivamos subidas adicionales, pero más moderadas en la segunda mano, con fuerte divergencia territorial”, explica Costas, que apunta a un “contexto monetario favorable”, con un tipo de depósito en el 2%, una sobrevaloración “moderada” y una demanda externa estructural en niveles altos. De las 717.000 viviendas que se vendieron en España en el último año, desde el primer trimestre de 2025, casi 60.000 fueron para extranjeros no residentes, según un informe de CaixaBank.

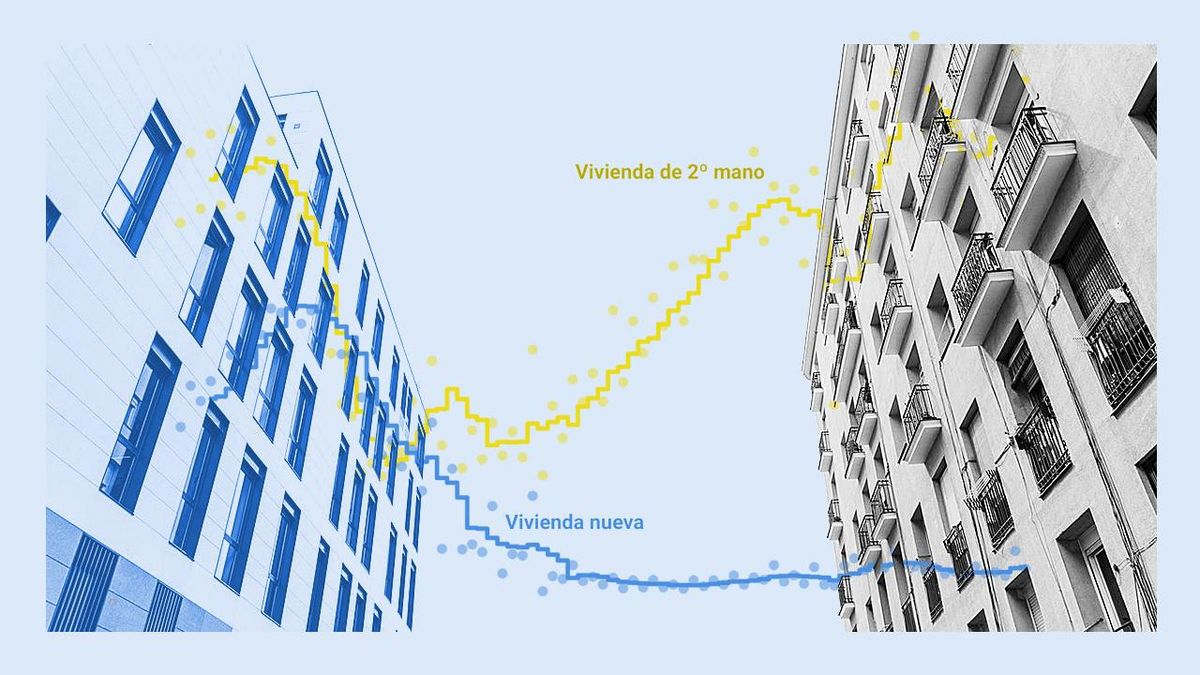

El siguiente gráfico muestra la evolución de los precios medios de las transacciones inmobiliarias de vivienda libre nueva y de segunda mano. Una casa de nueva construcción media en España costaba en el primer trimestre de este año 288.000 euros, un 53% más que en 2007. La de segunda mano alcanza hoy en día los 196.000 euros. Tras el desplome de 2008, no ha dejado de escalar en precio desde 2013, es un 30% más cara que al cierre de 2019 y en el último trimestre ha superado en un 9% su valor previo a la crisis financiera.

El aumento, y los máximos anotados por la vivienda usada, responde una falta de obra que “concentra la demanda en las grandes ciudades y a un efecto ansiedad, impulsado por la falta de buenas opciones de inversión en rentas fijas o variables”, señala Alfaro. Es decir, quien hace unas décadas optaba por invertir su riqueza o sus ahorros en rentas fijas o depósitos, en los últimos años ha apostado por la vivienda como valor refugio. En concreto, la renta declarada en el IRPF por arrendar propiedades inmobiliarias se ha disparado casi un 70% desde 2007, según un análisis de los datos de recaudación de la Agencia Tributaria.

El gap entre el precio de la vivienda libre nueva y de segunda mano presenta diferencias sustanciales entre comunidades autónomas. En Canarias, una región tensionada por el turismo y la demanda extranjera y limitada en su crecimiento por la propia geografía, este se reduce al 16%, seguido de Madrid, con el 26% o Euskadi, con el 28% de diferencia. Al otro lado están Aragón y La Rioja, donde la vivienda nueva duplica a la de segunda mano.

En el siguiente gráfico se observa la evolución de los precios de segunda mano, al alza en todas las comunidades autónomas, con Balears y Madrid a la cabeza. “Lo que observamos aquí es que en el mercado están compitiendo entre sí usos muy distintos y a la vez muy rentables, como el alquiler convencional a largo plazo y la vivienda turística, pero también diferentes perfiles, como los propios turistas o los nómadas digitales”, explica el doctor en sociología y profesor en la Universidad de Zaragoza, Daniel Sorando.

Es difícil establecer causas comunes para realidades diferentes, pero algunos factores pueden ayudar a entender ciertas tendencias. “Las comunidades autónomas que son menos espectaculares en expansión, que no producen tanto en burbuja ni la desaparición del sector es tan acusada como en otros sitios, están menos expuestas a estos ciclos tan extremos”, apunta el gerente de la empresa pública de vivienda de Navarra, Javier Burón, que cita ejemplos como la propia Navarra, Euskadi, Aragón, La Rioja o Cantabria. Pero también apunta a otras políticas que mitigan el aumento de los precios o las dificultades de las familias y los jóvenes para acceder a una vivienda en propiedad o de alquiler, como políticas públicas potentes en esta materia, la apuesta por un parque público potente o modelos de colaboración público-privada.

“Más allá de diferencias entre comunidades, lo que se ve es un ritmo de producción de vivienda nuevo bajo, por mucho que podamos apreciar cierto cambio de tendencia”, insiste Burón, que fue viceconsejero del gobierno vasco que desde 2006 impidió que las VPO pasaran al mercado libre y fue también gerente de Vivienda del Ayuntamiento de Barcelona.

¿Construir más bajará los precios?

Es la pregunta del millón, pero la respuesta tiene matices. “Un aumento de la oferta podría contener o incluso hacer bajar los precios de la segunda mano, pero solo si es sustancial, sostenido y localizado en los mercados tensionados, algo que es muy difícil que ocurra en España en los próximos años”, considera Costas, que prevé un impacto “marginal” con el ritmo actual de construcción.

La clave está en el cuánto, durante cuánto tiempo y dónde, pero también en el cómo y para quién. “Que haya obra nueva no es malo, pero tampoco es automáticamente bueno”, considera Burón: “Si inyectamos muchas unidades sin más hay muchos submercados con capacidad de absorber bienes a precios altos, como expats, nómadas digitales, residentes extranjeros, lujo o quien ya tiene vivienda y quiere cambiar, que pueden ponerse por delante”.

En este sentido, Alfaro establece ciertas diferencias entre el perfil del comprador de vivienda nueva y de segunda mano, que coinciden en parte con este análisis. “En obra nueva hay más familias para vivienda habitual y cambios de casa, tras vender o alquilar la suya; y en segunda mano tenemos mucha más inversión, mientras la demanda de emancipación está borrada del mapa”, explica.

“El mercado produce vivienda libre para un segmento muy pequeño, sobre todo en las condiciones actuales de acceso al crédito, completamente diferente a las de la burbuja (más flexibles)”, indica Sorando. Esto provoca que quien accede a estos productos sean individuos y familias “muy solventes económicamente”. “El mercado se ocupa de aquellos segmentos de la demanda que le dan una rentabilidad alta en la construcción”, continúa, mientras el interés por la segunda mano es más “transversal” y está llevando a una “apropiación de buena parte del stock por parte de propietarios con mayor acopio de viviendas, junto con el papel de los fondos de inversión”. En la última década, el número de particulares con más de una decena de inmuebles ha aumentado en un 20%, hasta los 307.000 personas. Acumulan, como mínimo, 3,07 millones de viviendas.

“Seguimos fallando en el tipo de vivienda que ponemos en el mercado, con una vivienda protegida que es prácticamente residual y que apenas supone un 3% del parque, frente a una media europea de en torno al 9% y con países que suben mucho más, por encima del 30% en casos como Países Bajos o Austria”, añade Costas, que anticipa que “sin una apuesta seria por ampliar ese parque, medidas regulatorias o de control de precios, poco harán por facilitar el acceso a la vivienda de una parte muy importante de la población española”.

El siguiente gráfico muestra el número de viviendas protegidas que se iniciaron en España, año a año, desde 1991. Entonces, comenzó la construcción de 57.000 viviendas, con picos de 122.000 en 1995, pero con cifras por encima de las 50.000, las 60.000 o las 70.000 en prácticamente todos los ejercicios hasta 2010, incluso después del estallido de la burbuja. Y, después, poco más que la nada, con cifras que ni se acercaban a las 10.000 al año hasta 2018 y que han ido experimentando, como las de vivienda libre, un tímido ascenso en los últimos años, con un gran salto en 2024, hasta las 24.000.

El área que dibuja la línea solo plasma un momento concreto. El número de viviendas protegidas no son acumulables. De hecho, la mayoría de los inmuebles que se construyeron con dinero o fondos públicos en la década de los 90 y siguientes, acabaron en manos privadas al cabo de los años, en una tendencia histórica que se viene produciendo en España desde los años 60.

Precisamente, el Gobierno de coalición busca ahora revertir esa dinámica y blindar a perpetuidad la asequibilidad y el carácter público de las viviendas levantadas con fondos públicos. “Ya sabemos lo que no ha funcionado y es la desamortización, la venta libre de vivienda pública a particulares e incluso a fondos buitre; recursos que tendrían que servir al interés general. Si no se hubieran vendido al mercado libre, ahora tendríamos 2,5 millones de viviendas públicas en España”, llegó a calcular la ministra del ramo, Isabel Rodríguez.

Para Burón, el aumento de la vivienda protegida está tirando hacia arriba de la producción. “Quien más quien menos, se está poniendo las pilas y el ministerio está inyectando recursos”, indica sobre una maquinaria a la que “le cuesta mucho ponerse en funcionamiento, pero cuando agarra ritmo lo mantiene”. Al menos, mientras duran los estímulos. Por ejemplo, la Comunidad de Madrid comenzó en 2024 unas 12.600 viviendas protegidas, frente a las 1.850 del año previo. En 2019, a las puertas de la presidencia, Isabel Díaz Ayuso prometió 25.000 viviendas, de las que, por el momento, solo habría entregado las llaves de 4.875.

Con estos datos, algunos expertos alejan el fantasma de la próxima burbuja, aunque otros hablan ya de una divergencia entre el precio de la vivienda y su valor de equilibrio, aquel que pueden afrontar las familias. “En las grandes urbes y en las zonas dinámicas, cualquier hogar sabe que es muy difícil comprar”, señalaba el director de coyuntura de Funcas, Raymond Torres en julio.

Para Alfaro, la próxima crisis vendrá por el escepticismo de la demanda, que “no va a pagar sin fin lo que la oferta quiera. No solo porque la gente no quiera pagarlo, sino porque no va a querer”, razona. “No se vislumbra un estallido por el lado financiero o hipotecario, pero la población está invirtiendo un porcentaje muy alto de su renta disponible a tener un techo y, en algún momento, preferirá irse a trabajar a cualquier sitio por 900 euros donde pueda pagar un alquiler de 300, en lugar de estar pagando 1.000 euros con un sueldo de 1.500 en Madrid”.

De hecho, para Sorando entra en juego también el mercado laboral. “La sostenibilidad de estos aumentos está vinculada a la capacidad de pago de las rentas del alquiler, fundamentalmente, por lo que en la medida en que se siga ofreciendo más trabajo, los ciudadanos podrán seguir pagando esas rentas, pero no podemos descartar que en un contexto de nueva austeridad, de crisis económica o de recorte del empleo público, se vuelva a dar una situación como en el pasado, en la que haya una crisis de impago, mucho más vinculada al alquiler, que sin duda se traducirá en un descenso de la rentabilidad de la vivienda que llevaría directamente a una caída en el precio”.

Publicaciones relacionadas

José Luis Cienfuegos, el cinéfilo que revolucionaba cada festival que tocaba

La Fiscalía pide la retirada del pasaporte y asistencias al juzgado para el exdirectivo de Acciona señalado en el caso Koldo